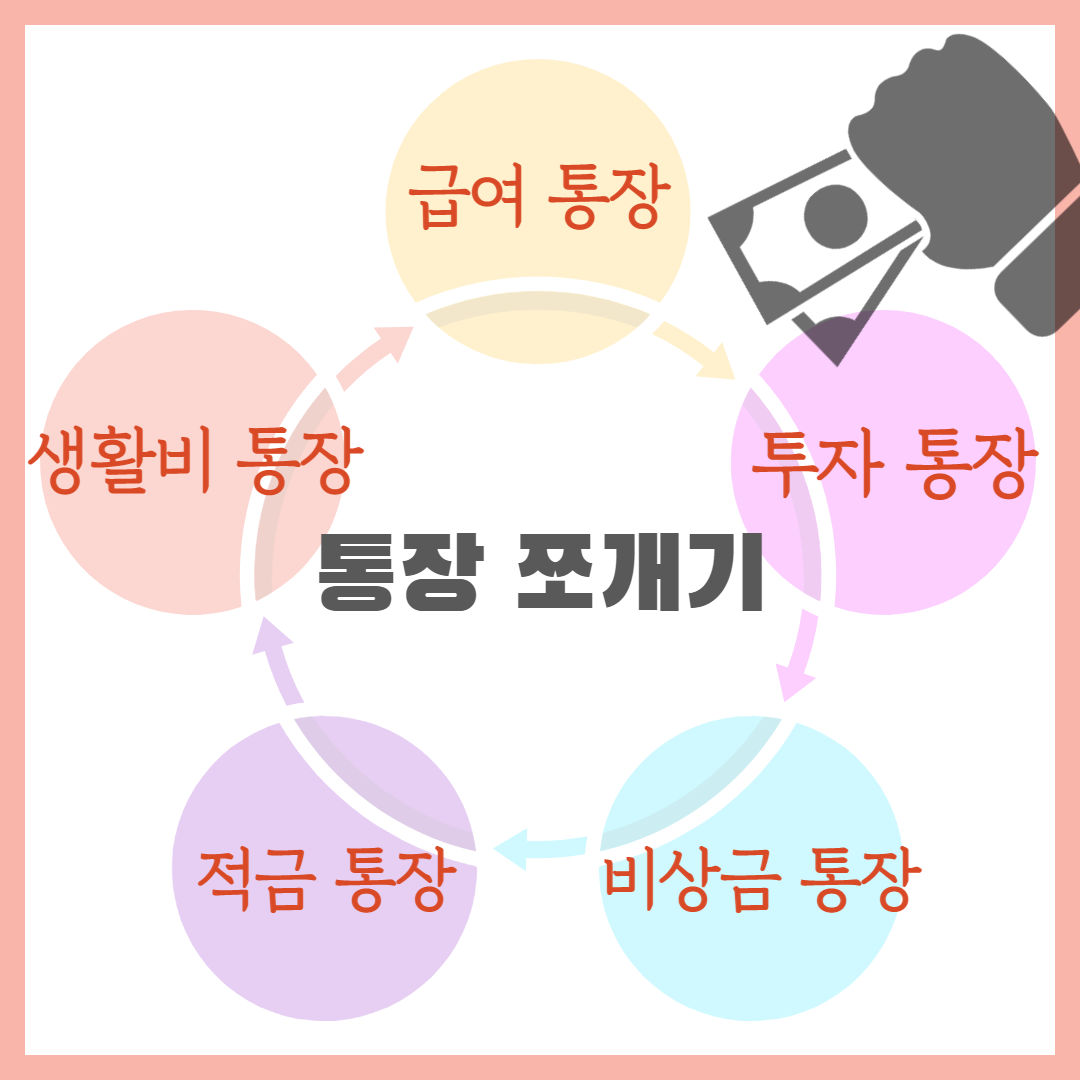

< 통장은 크게 5가지로 나눌 수 있다 >

더 많은 시드머니를 모으기 위해서는 통장을 쪼개는 것이 중요하다. 통장은 크게 5개로 나눌 수 있다. 급여 통장, 생활비 통장, 적금 통장, 투자 통장, 비상금 통장을 들 수 있다. 통장을 나누어서 관리하면 나의 지출과 수입에 맞게 통장에 돈을 나누어서 넣은 후 돈을 사용하거나 모을 수 있다. 나의 통장 쪼개기는 결혼 초로 거슬러 올라간다.

통장을 쪼개게 된 계기

처음 결혼해서 가장 막막했던 부분이 월급을 어떻게 관리하느냐 였다. 나는 결혼 전에 번 돈을 부모님께 다 드리고 결혼했다. 최소한의 혼수 비용만을 남긴 채. 그때는 그게 당연한 줄 알았다. IMF 때 부모님은 너무 힘드셨고, 그 당시 대학생이었던 나는 장학금을 받고 아르바이트를 하면서 번 돈을 모두 부모님께 드렸고 졸업과 동시에 들어간 회사에서 번 돈을 모두 다 부모님께 드렸다. 그렇게 10여 년간 부모님께 모두 드리고 나서 결혼을 하게 됐다. 그리고 처음으로 내가 돈을 관리해야 하는 시점이 다가왔을 때 나는 막막했다. 그래서 이렇게도 알아보고 저렇게도 알아본 결과, 재테크를 잘하려면 통장을 쪼개야 한다는 사실을 알게 되었다. 그래서 내가 시작했던 통장 쪼개기의 방법을 여기에 풀어볼까 한다.

급여 통장

급여 통장은 말 그대로 월급이 들어오는 통장이다. 급여가 들어오는 통장을 만들게 되면 한눈에 수입이 얼마인지 알 수 있다. 급여가 들어오는 날짜가 일정하기 때문에 급여 통장이 들어오는 날짜를 기준으로 지출을 분리할 수 있다. 지출은 고정 지출과 변동 지출로 나눌 수 있는데, 예를 들어 보험료, 관리비, 통신비, 월세 등 고정적으로 나가는 돈은 고정 지출이고 식비, 교육비와 같이 변동할 수 있는 지출이 변동 지출이다. 나는 고정 지출과 변동 지출을 고려해서 이 돈을 생활비 통장에 넣고 나머지 돈은 적금 통장과 투자 통장, 비상금 통장으로 각각 보냈다.

재테크의 기본은 나의 지출과 수입을 정확하게 파악하는 것에서 시작한다고 지난 포스팅에서 말했었다. 내가 만든 수입 지출 관리표를 무료로 다운로드할 수 있도록 이전에 포스팅해 놓았다. 이번 시간에는 나의 지출과 수입을 정확하게 파악했다면, 그다음 단계인 통장 나누기가 훨씬 수월할 것이다.

재테크의 기본 - 지출과 수입 관리! 수입 지출 관리표 가져가세요

재테크의 기본은 무엇일까? 바로 수입과 지출을 정확히 아는 것이다. 자신이 다달이 버는 수입과 다달이 지출하는 돈이 얼마인지 알아야 적금은 얼마나 붓고, 투자는 어느 정도 선에서 할 수 있

parkjabonga97.tistory.com

생활비 통장

생활비 통장에는 한 달 동안 사용하는 생활비를 이체하는 통장이다. 정말 딱 떨어지게 한 달 동안 사용하는 지출 금액(보험료, 교육료, 관리비, 월세, 가족 회비, 통신비, 식비 등)만 넣어 놓고, 그에 맞춰서 생활하다 보면 돈을 절약하는데 도움이 된다. 카드도 체크카드만 사용하며, 생활비 통장과 연계시켜서 한 달 동안 이체한 생활비 안에서만 사용하는 것이 좋다. 그러다 보면 체크카드 잔액을 수시로 확인하는 자신을 확인할 수 있을 것이다.

생활비 통장을 너무 빠듯하게 넣을 경우, 가끔 번 아웃될 수 있으니 최소한 자신을 위한 비용을 넣어서 커피를 마시거나 여가를 즐길 수 있는 여유 금액을 넣어두는 것도 좋다. 너무 갑자기 자신을 몰아붙이다가 쉽게 지치는 경우를 본 적이 있기 때문이다.

적금 통장

우리 부모님 세대에는 금리가 높아서 적금만으로도 돈을 불릴 수 있었다. 드라마 ‘응답하라 1988’에서 보면 10%가 넘는 은행 금리를 말하는 장면이 나오는데, TV를 보다가 깜짝 놀랐다. 금리가 그렇게 높았던 시절이 있었다니. ‘그래서 부모님들이 저축을 하라고 하시는구나’라고 생각할 수 있는 순간이었다. 하지만, 지금 은행 이자는 0을 향해 간다. 즉, 적금은 강제적으로 시드머니를 모으는 수단이지 적금으로 큰돈을 불릴 수 있는 시대는 끝났다. 따라서 적금 통장은 나의 소비를 막기 위해서 월급을 받은 후 뚝 떼서 넣어놓는 공간이라고 생각하면 된다. 결혼해서 아이가 있다면 사정은 다르지만, 아직 아이가 없거나 결혼 전이라면 월급의 상당 부분을 모아서 나중에 투자할 수 있는 시드머니를 모으는 것이 좋다.

투자 통장

투자 통장은 재테크를 하기 위해서 일시적으로 넣어놓는 통장을 말한다. 예를 들어, 주식을 사기 위해 넣어 놓거나 적금으로 묵어 놓지 않고 투자를 위해 수시로 입출금을 할 수 있는 통장을 말한다. CMA통장은 단기간에도 이자를 받을 수 있기 때문에 적금처럼 오랫동안 돈을 묶어 두지 않을 용도라면 이 통장을 사용해 보는 것도 좋다. 하지만 투자 통장도 시드머니를 모으기 전까지는 많이 사용할 일이 없기 마련이다. 시드머니를 모으면서 투자를 병행하고자 하시는 분들은 투자 통장을 사용하는 것이 좋다. 그렇지 않고서는 눈앞에 욕심에 눈이 멀어서 계획하지 않았던 시점에 비상금 통장이나 적금 통장 안에 멀쩡하게 들어있는 돈을 쓸 수도 있기 때문이다.

비상금 통장

사람이 살다 보면 아플 수도 있고, 부모님이 편찮으실 수도 있고, 그 밖의 경조사가 있기 마련이다. 이럴 때마다 예기치 못했던 상황을 처리하기 위해서 적금을 깰 수는 없다. 유사시를 대비하기 위해 마련해야 하는 것이 비상금 통장이다. 비상금 통장은 한 달 월급 정도가 적당하다. 한 달 월급 정도의 금액이 있으면 아주 크게 들어가는 돈이 아니고서는 웬만한 유사 상황에 대비할 수 있기 때문이다.

오늘은 통장을 5개로 나누어 사용하는 방법에 대해서 알아보았다. 다음에는 내가 자주 사용하는 가계부 앱에 대해서 알아보기로 하겠다. 가계부 앱을 쓰면 한눈에 소비 패턴을 볼 수 있기 때문에 더 유용하게 돈을 관리할 수 있다.

편한가계부! 문자만 확인하면 가계부 작성 끝!

가계부를 손으로 직접 쓰기에는 무리라고 깨달은 어느 날 편한가계부를 알게 되었다. 편한가계부의 장점으로 4가지를 꼽을 수 있는데 문자 연동, 어떤 부분에 몇 % 사용, 날짜 별로 확인, 카테고

parkjabonga97.tistory.com

'파이프라인, 짠테크 > 짠테크' 카테고리의 다른 글

| 편한가계부! 문자만 확인하면 가계부 작성 끝! (0) | 2022.01.28 |

|---|---|

| 재테크의 기본 - 지출과 수입 관리! 수입 지출 관리표 가져가세요 (0) | 2022.01.13 |